Dobre dane z polskiej gospodarki nie pomogły PLN

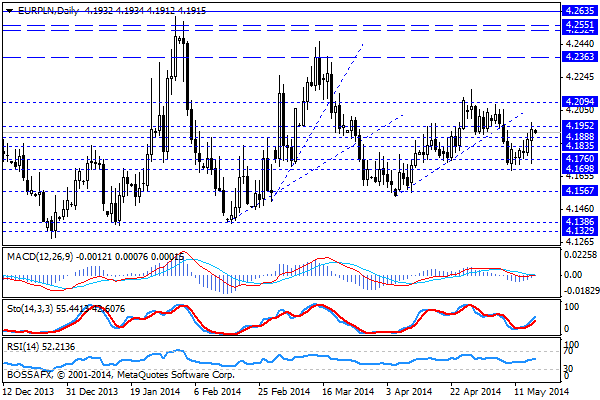

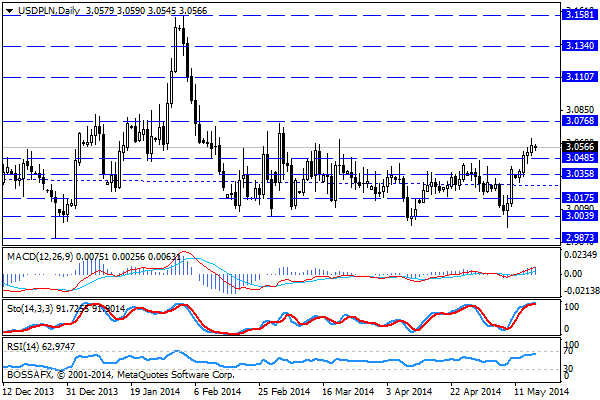

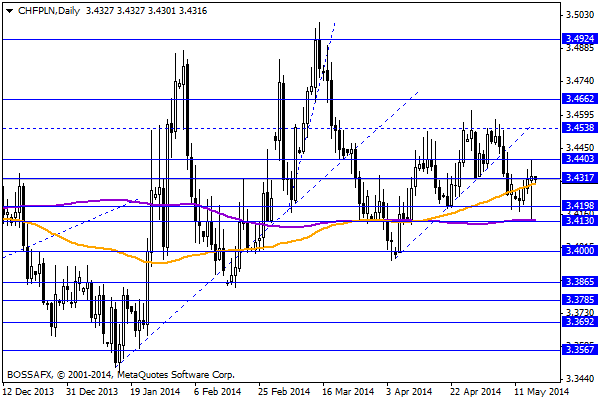

Piątkowy, poranny handel na rynku złotego przynosi kontynuację lekkiego osłabienia polskiej waluty. Złoty wyceniany jest przez inwestorów następująco: 4,1917 PLN za euro, 3,0562 PLN wobec dolara amerykańskiego oraz 3,4325 PLN względem franka szwajcarskiego. Rentowności polskiego długu po raz kolejny spadły i wynoszą 3,687% w przypadku obligacji 10-letnich.

Ostatnie kilkanaście godzin handlu na złotym przyniosło, zgodnie z oczekiwaniami, lekki spadek wyceny polskiej waluty. Podwyższona zmienność na parach wynikała z jednej strony z lepszych danych fundamentalnych publikowanych w kraju, a z drugiej z dynamicznych spadków na eurodolarze, które zwyczajowo odbijają się również na wycenach walut EM. Euro mocno traciło na szerokim rynku po tym jak członek Rady Prezesów ECB, Yves Mersch, powiedział, że EBC pracuje nad wieloma narzędziami przed swoim czerwcowym posiedzeniem. W kraju natomiast byliśmy świadkami niezwykle pozytywnych publikacji makroekonomicznych. Szacunkowe dane GUS dot. dynamiki PKB w I kw. br. wyniosły aż 3,3% wobec oczekiwanych 3,1%. Nie znamy jeszcze struktury tego wzrostu, jednak rynek szacuje, że opiera się on na konsumpcji prywatnej i inwestycjach. Równocześnie ogranicza on ryzyko obniżek stóp jakie pojawiło się po ostatnim, alarmującym odczycie inflacji za kwiecień. Ponadto opublikowane zostało saldo bilansu płatniczego za marzec, gdzie pozytywnym zaskoczeniem okazała się nadwyżka obrotów bieżących wysokości 517 mln EUR, podczas gdy rynek spodziewał się deficytu. Informacje te są o tyle pozytywne, gdyż rynek spodziewał się możliwych zawirowań eksportowych w związku z wydarzeniami na Ukrainie. Ostatnie publikacje GUS przeczą jednak tej tezie wskazując na wzrost w zakresie eksportu netto za ostatnie miesiące. Można więc zastanawiać się nad wczorajszą słabością złotego lub przyjąć założenie, iż tradycyjnie to rynek główny nadaje rytm obrotom na PLN. Dodatkowo należy pamiętać o ciągle obecnym zagrożeniu ze strony kryzysu ukraińskiego.

W trakcie dzisiejszej sesji nie zaplanowano istotnych publikacji makroekonomicznych z Polski. Równocześnie ciężko jest wskazać na ważniejsze wydarzenia fundamentalne, które przykułyby uwagę inwestorów na szerokim rynku. Pewne zainteresowanie może wzbudzić zaplanowane na godz. 11:30 wystąpienie B. Coeure’a z EBC, jednak przede wszystkim będziemy najprawdopodobniej świadkami zamykania większości zyskownych pozycji przed weekendem i to ten ruch będzie kluczowy w trakcie dzisiejszej sesji.

Z rynkowego punktu widzenia wczorajsze lekkie osłabienie złotego połączone z podwyższoną zmiennością wskazuje, iż może dojść do próby dalszych spadków w kierunku 4,21 PLN za euro oraz 3,45 CHF/PLN. Należy jednak mieć świadomość, iż za osłabieniem złotego stoi obecnie umocnienie dolara na parze USD/PLN, gdzie możliwy będzie test zakresu 3,077 PLN. Mało prawdopodobnym jest jednak, aby impulsy ten zostały wygenerowane jeszcze przed weekendem, stąd bardziej prawdopodobnym scenariuszem wydaje się próba stabilizacji kwotowań PLN w trakcie dzisiejszej sesji.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Możliwe dalsze zwyżki w Europie

Dobrze rozegrana sesja w poniedziałek może zaowocować także dziś, zwłaszcza jeśli Wall Street będzie chciała nadrobić dystans. W poniedziałek nie pracował ani Londyn, ani Nowy Jork. Stwarzało to pokusę podciągnięcia

Komentarz do rynku złotego

Początek nowego tygodnia przynosi ok. 2-groszowe osłabienie złotego w reakcji na wydarzenia na Ukrainie. Polska waluta wyceniana jest przez rynek następująco: 4,1800 PLN za euro, 3,0358 PLN względem dolara amerykańskiego

Możliwa duża zmienność na rynkach

Wzrost na Wall Street może nie zostać wykorzystany do odbicia w Europie ze względu na postępującą wyprzedzać akcji w Azji, szczególnie w Szanghaju. Piątkowe notowania początkowo przyniosły odbicie, lub przynajmniej

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!