Stabilny złoty z wyborami w tle

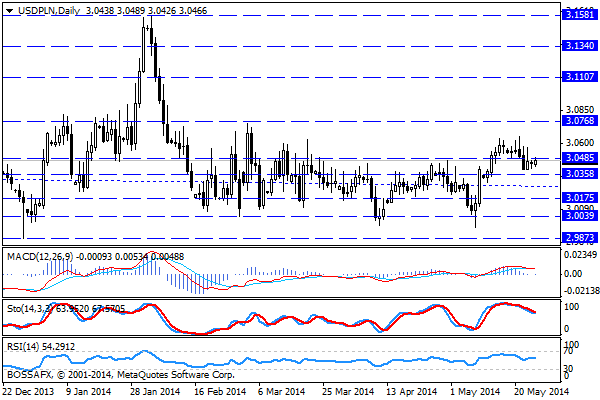

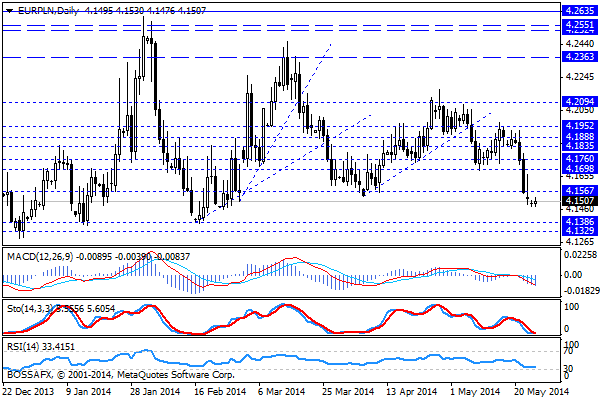

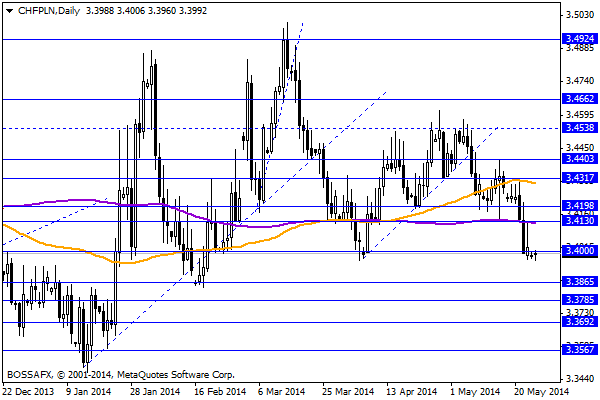

Początek nowego tygodnia na rynku złotego przynosi stabilizacje kwotowań polskiej waluty po dynamicznym umocnieniu z końca poprzedniego tygodnia. Złoty wyceniany jest przez rynek następująco: 4,1528 PLN za euro, 3,0490 PLN względem dolara amerykańskiego oraz 3,4007 PLN wobec franka szwajcarskiego. Rentowności polskiego długu wynoszą 3,75% w przypadku obligacji 10-letnich.

Ostatnie kilka sesji na rynku polskiej waluty przyniosło wyraźne umocnienie w ślad za poprawą nastrojów na szerokim rynku. Złoty znajduje się obecnie w okolicach 1,5-miesięcznych maksimów, a polski dług oscyluje w zakresach 11-miesięcznych szczytów. Powodem napływu kapitału w kierunku złotego jest odsunięcie na drugi plan wydarzeń na Ukrainie, która w weekend, zgodnie z oczekiwaniami, wybrała P. Poroshenko na prezydenta. Dodatkowo pozytywne nastroje na giełdach oraz „zacieśnianie” spreadu pomiędzy długiem USA, a EM sprzyja bardziej ryzykownym aktywom. W Polsce mamy kształtujący się problem „deflacyjny” (podobnie jak na Węgrzech), jednak jak dotąd duża część rynku czeka na potwierdzenie tych przypuszczeń i w dalszym ciągu zakłada realizację pozytywnych scenariuszy gospodarczych w Polsce. W tle w dalszym ciągu rozgrywany jest scenariusz poluzowania polityki monetarnej przez EBC, co pośrednio powinno również sprzyjać wycenom aktywów związanych z regionem CEE, w tym złotego. W kraju w weekend byliśmy świadkami wyborów do europarlamentu, wedle cząstkowych danych z 91 procent obwodowych komisji w wyborach do PE, PiS uzyskało 32,35 procent głosów, a PO 31,29 procent. Mało prawdopodobnym jest jednak, aby rynek złotego zareagował na te wyniki. Bardziej prawdopodobnym wydaje się scenariusz lekkiej podaży na euro z uwagi na dość duży sukces ugrupowań euro-sceptycznych.

W trakcie dzisiejszej sesji GUS poda dane dot. sprzedaży detalicznej oraz stopy bezrobocia w kwietniu. Rynek spodziewa analogicznie: wzrostu dynamiki sprzedaży do 9,1% r/r z 3,1% r/r uprzednio oraz spadku stopy bezrobocia do 12,9% r/r z 13,5% r/r poprzednio.

Z rynkowego punktu widzenia dzisiejszy handel najprawdopodobniej przebiegać będzie pod znakiem ograniczonej aktywności inwestorów z uwagi na dzień wolny od handlu w UK oraz USA. Przy braku dwóch kluczowych rynków będziemy prawdopodobnie obserwować ograniczone ruchy blisko poziomów otwarcia. W szerszym ujęciu na parach EUR/PLN i CHF/PLN zbliżyliśmy się do zakresów lokalnych wsparć (odpowiednio: 4,15 PLN oraz 3,39-3,40 PLN), które ograniczają potencjał wzrostu wyceny złotego. Z drugiej strony para USD/PLN w dalszym ciągu nie zanotowała mocniejszej korekty spadkowej, co teoretycznie uwiarygadnia scenariusz cofnięcia do okolic 3,0175 PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Bezrobocie we Włoszech najwyższe w historii

Ze względu na zbliżające się posiedzenie ECB, podczas którego Mario Draghi ma podjąć decyzję o przyszłości polityki monetarnej Wspólnoty, wtorek został zdominowany przez wiadomości docierające ze Starego Kontynentu. Jednym z

Poranny komentarz giełdowy – amerykańskie indeksy w górę po protokole FOMC

FED gotowy zakończyć QE w październiku bieżącego roku – to najważniejsze zdanie z protokołu, który poznaliśmy wczoraj wieczorem. Pierwotnie zakładano, że koniec programu skupu aktywów nastąpi w grudniu. Obecnie jednak

Poranny komentarz giełdowy – nieudana próba

Wczorajsza sesja mogła dać inwestorom w Warszawie trochę nadziei. Przynajmniej do czasu, kiedy okazało się, że kupujący nie mają siły do utrzymania wzrostów. Raz jeszcze warszawski parkiet razi słabością. Patrząc

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!