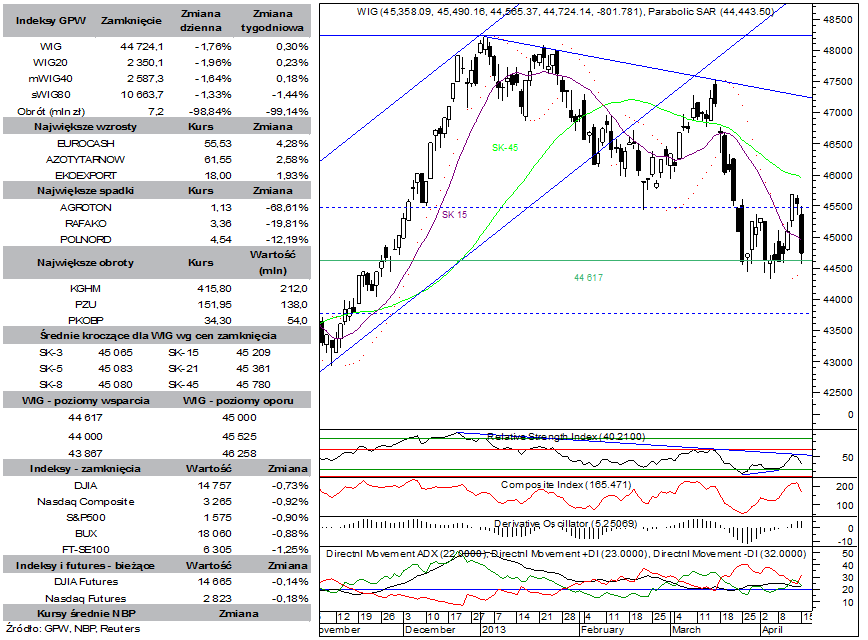

BPH: raport rynek akcji

Sesja

Święto warszawskiej giełdy, na której w poniedziałek zadebiutował nowy system transakcyjny, zostało popsute fatalnym przebiegiem samych kwotowań. Na rynkowej przecenie zaciążył opublikowany nad ranem odczyt dynamiki PKB w Chinach w 1Q. Choć 7,7% r/r, może robić wrażenie z perspektywy europejskiej, w przypadku drugiej gospodarki świata oznacza wyniki gorszy zarówno od oczekiwań rynkowych, które zakładały wzrost o 8% r/r jak i tempa wzrostu w poprzednim okresie (7,9% r/r). Obawy dotyczące spowolnienia gospodarczego w Państwie Środka najwyraźniej zmaterializowały się na rynkach surowcowych, co od pierwszego gongu na Książęcej uderzyło rykoszetem w notowania walorów KGHM a wyprzedaż akcji miedziowego giganta nie pozostawiła już pola do manewru jeśli chodzi o zachowanie indeksu największych spółek. W tym kontekście, opublikowany o 14:00 odczyt marcowej inflacji, który przypuszczalnie winien rozbudzić oczekiwania rynkowe co do możliwości kolejnej obniżki stóp procentowych bynajmniej nie poprawił rynkowych nastrojów a seria słabszych, popołudniowych publikacji zza oceanu oraz podażowy początek handlu na Wall Street pogrążyły potencjalne próby odreagowania. Ostatecznie, WIG20 zakończył dzień spadkiem o 1,96% a indeks szerokiego rynku spadł o 1,76%. Obroty na całym rynku wyniosły 716 mln zł, przy czym uwaga inwestorów wyraźnie koncentrowała się na największych spółkach. Spośród blue chipów powyżej kreski zakończyły dzień jedynie papiery Eurocashu oraz TPSA. Przecena akcji KGHM sięgnęła ostatecznie przeszło 6%, powodów do radości nie mieli również posiadacze akcji Synthosu (-5,7%), Kernela (-3,6%) czy Orlenu (-2,4%).

Sytuacja techniczna

Poniedziałkowa, spadkowa sesja zaważyła mocno na obrazie technicznym WIG-u, natomiast z powodu startu nowego systemu na GPW, można ją potraktować z pewnym dystansem w kontekście analizy technicznej. O ile jednak skala ruchu, w tym przypadku przeceny, może być przedmiotem wątpliwości, to dojście do głosu strony podażowej jest niewątpliwym faktem. Taką możliwość sprzedający zaznaczyli zresztą już w piątek testując połowę białej, czwartkowej świecy. W poniedziałek kompletny brak aktywności kupujących (czyt. brak próby ustanowienia nowych, lokalnych maksimów) spowodował uaktywnienie strony podażowej, która z dużą łatwością złamała dopiero co wyznaczone wsparcia (połowa białej świecy, luka hossy) i przetestowała poziom obrony w rejonie minimów przełomu marzec/kwiecień. Tym samym kupujący nadal pozostają pod presją z tym, że nie mają już przestrzeni buforowej – wykres WIG znajduje się w bezpośredniej bliskości ważnych wsparć, których przełamanie będzie świadczyło o kontynuacji korekty zapoczątkowanej w styczniu. Niezbyt korzystnie dla byków wygląda sytuacja na RSI, który pozostał w trendzie spadkowym, rysowanym od kilku miesięcy i oddalił się jednocześnie od oporu w rejonie 60,7 pkt.

BM BPH

Może to Ci się spodoba

BPH: raport futures

Sytuacja rynkowa W środę pomimo dobrej końcówki w USA notowania kontraktów rozpoczęły sesję od spadków. Zapędy podaży doprowadziły w handlu porannym do wyznaczenia sesyjnego minimum na poziomie 2 356 pkt.

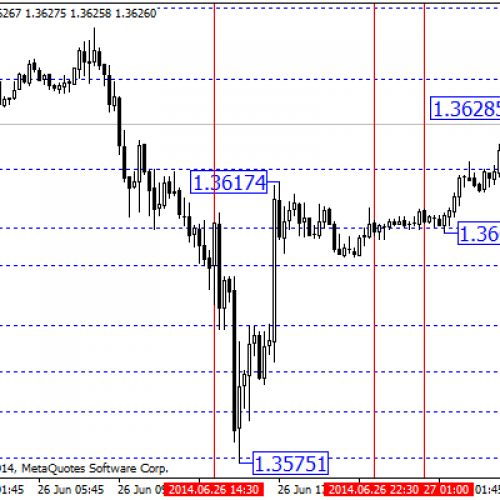

Przegląd poranny 27 czerwca

Sesja Amerykańska: W trakcie sesji w USA eurodolar zanotował spadek do okolic 1,3575 USD, a następnie dynamiczne odbicie do zakresu 1,3617 USD. Analogiczne ruchy obserwowaliśmy na większości par x/USD, m.in.

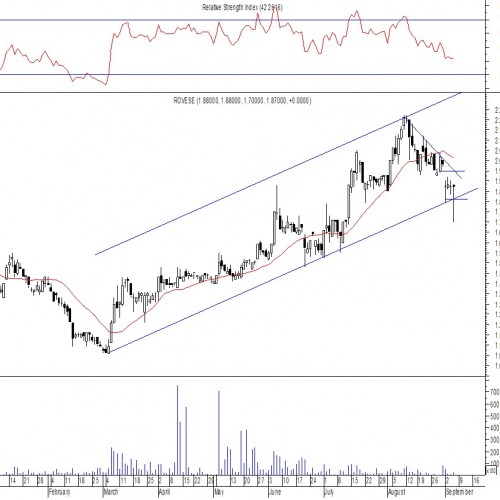

Spółka dnia: Rovese

Opór: 1,95 zł Wsparcie: 1,80 zł Od marca br. walory spółki poruszają się w średnioterminowym kanale wzrostowym. Ostatnia sesja przyniosły spadek kursu spółki z zanotowanym dziennym minimum na poziomie 1,70

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!