Komentarz PLN: Złoty słabnie wobec dolara po „zapiskach” FED

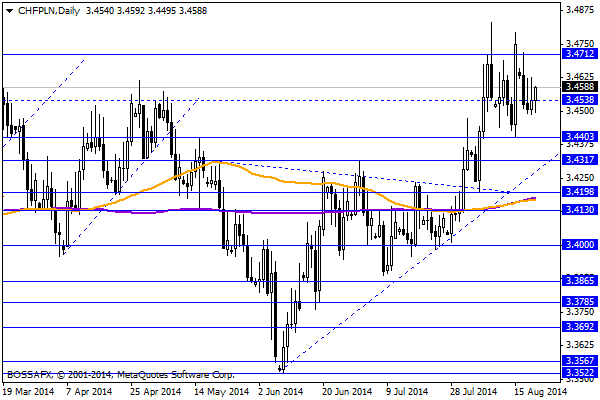

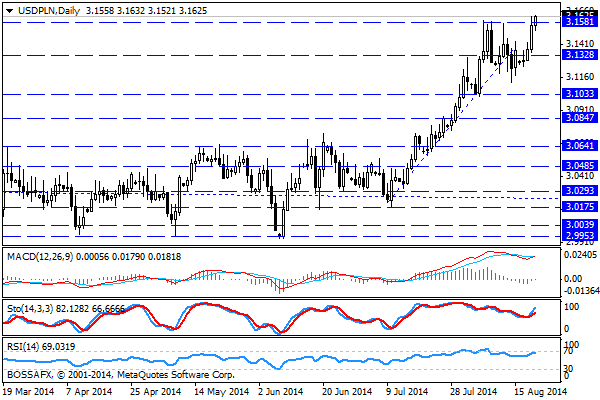

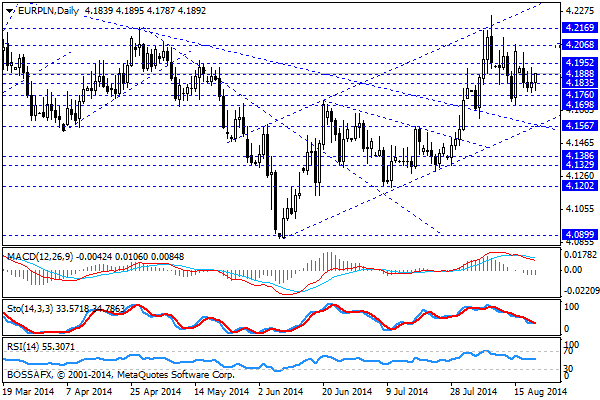

Czwartkowy, poranny handel na rynku złotego przynosi kontynuację osłabienia PLN wobec dolara amerykańskiego oraz mniejsze spadki w stosunku do euro oraz franka. Złoty wyceniany jest przez rynek następująco: 4,1909 PLN za euro, 3,1640 wobec dolara amerykańskiego oraz 3,4590 PLN względem franka szwajcarskiego. Rentowności polskiego długu wynoszą 3,170% w przypadku papierów 10-letnich.

Ostatnie kilkanaście godzin handlu na rynku złotego przyniosło spadek wyceny PLN wobec amerykańskiego dolara, przez co para USD/PLN znalazła się na najwyższym poziomie od 11-miesięcy. Genezy tego ruchu upatrywać należy na szerokim rynku, gdzie amerykańska waluta wyraźnie zdrożała po publikacji zapisków z ostatniego posiedzenia FED. Zgodnie z tym co sygnalizowałem wcześniej, część rynku zakładała, iż minutes ukażą bardziej jastrzębie stanowisko członków FOMC niż się powszechnie sądziło. Scenariusz ten przynajmniej częściowo został zrealizowany – generalnie wnioski z minutes wskazują, iż FED jest „zaskoczony” tempem odbicia amerykańskiego rynku pracy, jednak potrzebuje jeszcze potwierdzenia tego trendu zanim rozpocznie cykl podwyżek stóp procentowych. Sam impuls z minutes przyniósł spadki na EUR/USD oraz generalne umocnienie USD na rynku, co znalazło odzwierciedlenie również na wycenie USD/PLN. Aktualnie obserwujemy dodatkowo spadki złotego wobec euro oraz franka, ale jest to głównie pochodna ruchu na USD/PLN. Warto jeszcze wspomnieć o wczorajszych danych z Polski – produkcja przemysłowa za lipiec 2,3% r/r wobec oczek. 2,2% r/r. Otrzymaliśmy wiec nieznacznie lepsze dane, choć np. w segmencie produkcji budowlano-montażowej obserwujemy mocne wyhamowanie, który nie zmieniają jednak zasadniczo rynkowych założeń co do prawdopodobnego rozpoczęcia obniżania stóp procentowych przez RPP.

W trakcie dzisiejszej otrzymamy sprawozdanie z lipcowego posiedzenia RPP. Publikacja ta nie będzie śledzona tak uważnie jak zapiski FED, jednak warto bliżej przyjrzeć się krajowym zapiskom w poszukiwaniu sygnałów co do rozpoczęcia obniżek stóp w kolejnych miesiącach. Na szerokim rynku inwestorzy skupiać się będą na publikacjach wst. Indeksów PMI dla Strefy Euro, w tym kluczowego dla gospodarki niemieckiej o 09:30. Dodatkowo popołudniu mamy serię istotnych danych z USA. Dzisiejsze wskazania rozpatrywane będą pod kątem ewentualnej kontynuacji spadków na EUR/USD.

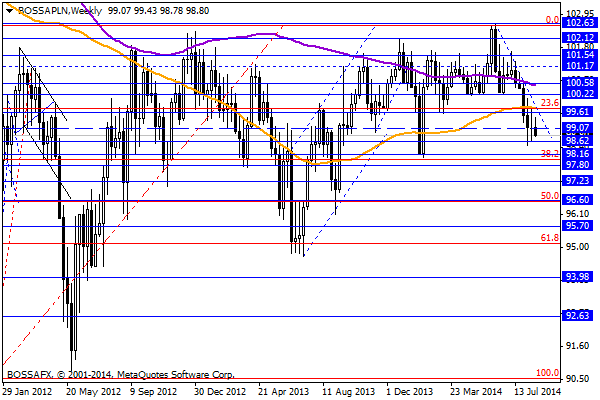

Z rynkowego punktu widzenia doszło do wybicia na USD/PLN, co w teorii przenosi nas w nowy zakres wahań ograniczany przez mocniejszy opór dopiero w okolicach 3,2580 USD. Naruszenie zakresu 3,1580 PLN pozostaje jak dotąd nieznaczne i w przypadku mocniejszej kontry ze strony kupujących PLN układ wzrostowy na parze może zostać jeszcze zanegowany. W przypadku EUR/PLN i CHF/PLN bardzo prawdopodobny wydaje się dziś test ostatnich mocniejszych oporów na parach (odpowiednio okolice 4,2050-4,22 PLN oraz 3,4700 CHF/PLN.

Konrad Ryczko

Analityk

Makler Papierów Wartościowych

Może to Ci się spodoba

Miałkie sankcje – spore zwyżki

W USA gracze reagowali na wydarzenia geopolityczne tak jak ich koledzy w Europie. Indeksy rosły w oczekiwaniu na to, co Rosja, zrobi z wynikiem referendum na Krymie oraz w oczekiwaniu

Notowania w Japonii na czerwono, optymizm w Europie

Po rynkowych perturbacjach w ostatnich kilku dniach sesyjnych nowy tydzień zaczął się spokojnie, umiarkowanymi wzrostami na większości azjatyckich i europejskich parkietów. Wśród najważniejszych rynków akcji niechlubnym wyjątkiem był japoński indeks

Korekta może się pogłębić

Nienajlepsze nastroje z wtorkowej sesji mogą przenieść się także na dzisiejszy handel. Główne giełdy skłaniają się do rozpoczęcia korekty spadkowej. W Warszawie trwa ona już od kilku dni, szczególnie wyraźna

{kind=link}

0 Comments

Brak komentarzy!

You can be first to comment this post!